No products in the cart.

Chaque jour, des millions de personnes utilisent le Mobile Money pour payer, transférer ou épargner. Un geste devenu banal, presque automatique. Pourtant, derrière ce simple code USSD ou cette application mobile se cache une véritable ingénierie financière, bien plus sophistiquée qu’il n’y paraît.

Chez Nzoko, nous analysons les systèmes qui structurent l’économie numérique africaine. Cet article propose une lecture claire et factuelle du fonctionnement du Mobile Money, afin de mieux comprendre comment l’argent circule réellement — de l’utilisateur final jusqu’aux banques qui en garantissent la valeur.

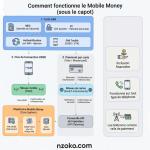

Le parcours commence par l’opération de dépôt, appelée cash-in.

L’agent Mobile Money joue un rôle fondamental dans l’équilibre du système. Avant même toute transaction client, il a déjà anticipé les besoins de liquidité.

L’agent acquiert de la monnaie électronique auprès de l’opérateur (MTN, Airtel, Wave, etc.), ce qui alimente son compte de e-money, aussi appelé e-float.

Lorsqu’un utilisateur remet 10 000 FCFA en espèces :

Ces comptes, généralement logés dans des établissements comme UBA, BGFI ou Ecobank, assurent une règle essentielle : chaque unité de monnaie électronique est strictement adossée à une unité de monnaie réelle détenue en banque.

Cette parité 1:1 est indispensable. Sans elle, la confiance disparaît et la monnaie électronique perd toute valeur économique et réglementaire.

L’opération de retrait, ou cash-out, suit une logique inverse mais tout aussi structurée.

L’utilisateur initie une demande de retrait depuis son téléphone, s’authentifie avec son code secret, puis le montant est transféré de son wallet vers celui de l’agent. Ce dernier remet alors l’équivalent en billets.

En arrière-plan, les soldes sont ajustés en temps réel. Chaque mouvement est enregistré, contrôlé et audité afin de garantir l’intégrité du système.

Contrairement aux banques traditionnelles, le Mobile Money ne repose pas sur des frais fixes ou des abonnements mensuels. Sa rentabilité est directement liée aux flux financiers.

Les frais de cash-out constituent l’une des principales sources de revenus. Ils varient selon les marchés et les montants, généralement entre 0,8 % et 3,5 % par transaction. À grande échelle, ces commissions représentent des volumes considérables.

Chaque transfert d’un utilisateur à un autre génère une commission modeste. Individuellement marginale, elle devient stratégique lorsqu’elle est multipliée par des millions de transactions quotidiennes.

Les commerçants qui acceptent les paiements Mobile Money s’acquittent de frais de service. Le téléphone mobile devient ainsi un terminal de paiement universel, sans infrastructure bancaire lourde.

Les fonds stockés sur les wallets ne restent pas inactifs. Ils sont placés en banque et génèrent des intérêts. Plus les utilisateurs conservent de soldes élevés sur leurs comptes, plus le volume du float augmente, renforçant la rentabilité de l’opérateur.

En analysant les comportements transactionnels — fréquence, montants, régularité — certains opérateurs proposent des micro-crédits instantanés. Ces produits, souvent assortis de taux élevés, marquent une évolution majeure du modèle.

À ce stade, l’opérateur Mobile Money dépasse le simple rôle d’intermédiaire de paiement pour devenir un acteur hybride, à la fois prestataire financier, prêteur et gestionnaire de risque.

Scalabilité des plateformes, sécurité des transactions, interopérabilité entre opérateurs, régulation et souveraineté monétaire : le Mobile Money est une réussite technologique, mais aussi un chantier permanent.

Un prochain article analysera les défis techniques et structurels qui conditionnent l’avenir du Mobile Money en Afrique.

Jan 05, 2026

Dec 01, 2025

Jan 04, 2026

Dec 01, 2025

Jan 07, 2026