No products in the cart.

Le Mobile Money est souvent perçu comme une innovation simple : envoyer de l’argent avec un téléphone.

En réalité, c’est l’un des systèmes financiers distribués les plus robustes jamais déployés à grande échelle, bâti non pas sur Internet, mais sur l’infrastructure télécom.

Pour comprendre pourquoi il fonctionne là où la banque classique échoue, il faut ouvrir le capot.

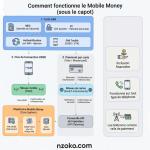

1. Que contient réellement une carte SIM ?

Une carte SIM n’est pas un simple support d’identification.

C’est un micro-ordinateur sécurisé, doté de son propre processeur et de son système d’exploitation, généralement basé sur Java Card.

Elle embarque des éléments critiques de sécurité :

IMSI – Identité de l’abonné

L’IMSI (International Mobile Subscriber Identity) est l’identifiant unique de l’utilisateur sur le réseau télécom mondial.

C’est cette identité qui permet au réseau de reconnaître l’abonné, indépendamment du téléphone utilisé.

Ki – Clé secrète cryptographique

La clé Ki est stockée dans un composant matériel sécurisé de la carte SIM.

Elle ne quitte jamais la carte.

Aucun serveur externe ne la connaît.

Processus d’authentification

Lorsqu’un téléphone se connecte au réseau :

1. Le réseau envoie un défi aléatoire

2. La SIM calcule une réponse cryptographique à l’aide de la clé Ki

3. Le réseau vérifie le résultat

4. L’accès est accordé

Ce mécanisme permet une authentification forte sans transmission de secret.

SIM Toolkit (STK)

La SIM peut également embarquer des applications via le SIM Toolkit : menus USSD, services Mobile Money, commandes sécurisées.

Autrement dit, une partie de l’application financière vit directement dans la carte SIM.

2. Mobile Money via la carte SIM (USSD / STK)

Le Mobile Money est avant tout une finance native télécom.

Dans ce modèle, les transactions ne reposent ni sur Internet, ni sur des applications lourdes, mais sur les canaux de signalisation du réseau mobile.

Flux d’une transaction USSD

1. L’utilisateur compose un code USSD (par exemple *144#)

2. La requête transite par le réseau télécom, sans connexion Internet

3. Le code PIN est vérifié sur les serveurs sécurisés de l’opérateur

4. Les soldes sont mis à jour dans le registre interne du Mobile Money

5. La transaction est exécutée en temps réel

Propriétés structurelles

Ce modèle présente des caractéristiques uniques :

Compatibilité avec tous les types de téléphones

Fonctionnement sans Internet

Forte résilience aux coupures réseau

Capacité de montée en charge massive

C’est précisément cette architecture qui a permis au Mobile Money de s’imposer dans des zones où aucune autre infrastructure financière ne pouvait fonctionner.

3. Mobile Money via carte (Visa / Mastercard)

Dans ce cas, les télécoms rencontrent les rails bancaires internationaux.

Contrairement à une carte bancaire classique, la carte Visa ou Mastercard émise par un opérateur Mobile Money n’est pas liée à un compte bancaire, mais à un wallet Mobile Money.

Architecture

Le wallet Mobile Money reste la source de vérité

Visa ou Mastercard jouent le rôle de couche de routage

L’opérateur conserve le contrôle des soldes et de la validation

Flux de paiement

1. La carte est utilisée chez un commerçant

2. Le terminal de paiement envoie une demande d’autorisation

3. Le réseau Visa/Mastercard relaie la requête vers l’opérateur

4. L’opérateur vérifie le solde du wallet Mobile Money

5. Le montant est réservé puis confirmé

6. Le commerçant est payé

L’ensemble du processus s’effectue en quelques millisecondes, tout en conservant la logique Mobile Money comme cœur du système.

4. Pourquoi cette architecture est déterminante

Le Mobile Money n’est pas une simple application financière.

C’est un système financier distribué bâti sur l’infrastructure télécom, où :

Le téléphone devient une agence bancaire

La carte SIM devient un module de sécurité matérielle

Les opérateurs télécoms deviennent des rails de paiement

Ce changement d’architecture explique pourquoi le Mobile Money a réussi là où de nombreux projets bancaires ont échoué.

5. Question ouverte : USSD-first ou applications mobiles ?

Deux approches poursuivent aujourd’hui le même objectif : l’inclusion financière.

Les systèmes USSD-first privilégient l’accessibilité, la résilience et l’universalité

Les applications mobiles offrent une meilleure expérience utilisateur et plus de services

Même destination.

Architectures radicalement différentes.

Le futur du Mobile Money ne sera probablement pas un choix binaire, mais une coexistence intelligente entre ces deux mondes.

janv. 05, 2026

déc. 01, 2025

janv. 04, 2026

déc. 01, 2025

janv. 07, 2026