No products in the cart.

Quelle solution à l’échelle du système ?

Constat

Le Mobile Money repose massivement sur un réseau d’agents humains pour assurer les opérations de dépôt (cash-in) et de retrait (cash-out).

Ce modèle, qui a permis une adoption rapide, montre aujourd’hui ses limites structurelles :

Déséquilibre permanent des liquidités chez les agents

Ruptures fréquentes de cash (agents sans billets ou sans e-float)

Coûts logistiques élevés (réapprovisionnement, supervision, fraude)

Forte dépendance à la disponibilité humaine

Litiges récurrents liés aux erreurs manuelles

Le point clé est souvent mal compris : le problème n’est pas logiciel.

Il est physique, logistique et systémique.

Principe de la solution

Automatiser le cash-in et le cash-out via un réseau d’ATM Mobile Money

L’idée consiste à remplacer une partie du réseau d’agents par des distributeurs automatiques spécialisés Mobile Money.

Ces ATM sont dédiés exclusivement aux dépôts et retraits liés aux wallets numériques, sans manipulation humaine directe.

Ils peuvent être installés dans des lieux à fort trafic : boutiques, supermarchés, stations-service, agences, hubs de transport.

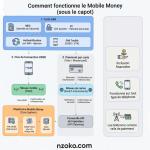

Fonctionnement du système

1. Dépôt (Cash-in)

1. L’utilisateur se rend à un ATM Mobile Money.

2. Il sélectionne l’option Dépôt.

3. Il saisit : son numéro de téléphone, le montant à déposer (exemple : 10 000 FCFA)

4. L’ATM invite l’utilisateur à insérer les billets.

5. Une fois les billets validés :

le wallet est crédité automatiquement,

la transaction est enregistrée côté opérateur.

Aucun agent humain n’intervient dans le processus.

2. Retrait (Cash-out)

1. L’utilisateur sélectionne Retrait sur l’ATM.

2. Il saisit : son numéro de téléphone, le montant à retirer, puis valide via code USSD ou PIN.

3. L’ATM vérifie la transaction auprès de la plateforme Mobile Money.

4. Les billets sont délivrés automatiquement.

Le processus est standardisé, rapide et entièrement traçable.

Avantages systémiques

Efficacité opérationnelle

Transactions plus rapides

Disponibilité 24/7

Réduction significative des files d’attente

Réduction des coûts

Diminution des commissions versées aux agents

Moins de pertes liées aux erreurs humaines

Logistique de cash centralisée et optimisée

Sécurité et traçabilité

Enregistrements automatiques de toutes les opérations

Réduction des litiges clients

Auditabilité complète des flux financiers

Scalabilité

Déploiement standardisé à grande échelle

Capacité à absorber des volumes élevés de transactions

Meilleure gestion macroéconomique de la liquidité

Limites et impacts

Impact sur l’emploi des agents

Réduction du rôle traditionnel des agents de cash

Nécessité d’une transformation vers de nouveaux métiers :

maintenance des ATM,

supervision opérationnelle,

services à valeur ajoutée (onboarding, assistance, KYC).

Investissement initial

Coût d’achat et de déploiement des ATM

Besoins en sécurité physique et en maintenance

Ces coûts sont toutefois compensés, à moyen et long terme, par les gains en efficacité, en fiabilité et en stabilité du système.

Conclusion

Le problème de la liquidité dans le Mobile Money n’est pas un problème de produit.

C’est un problème de rails physiques.

L’introduction d’un réseau d’ATM Mobile Money permet :

d’automatiser les points critiques du système,

de réduire la dépendance aux intermédiaires humains,

de renforcer la résilience et la performance globale de l’écosystème.

Le futur du Mobile Money passera moins par la multiplication d’agents sous pression et davantage par une infrastructure automatisée, robuste et pensée à l’échelle du système.

janv. 05, 2026

déc. 01, 2025

janv. 04, 2026

déc. 01, 2025

janv. 07, 2026